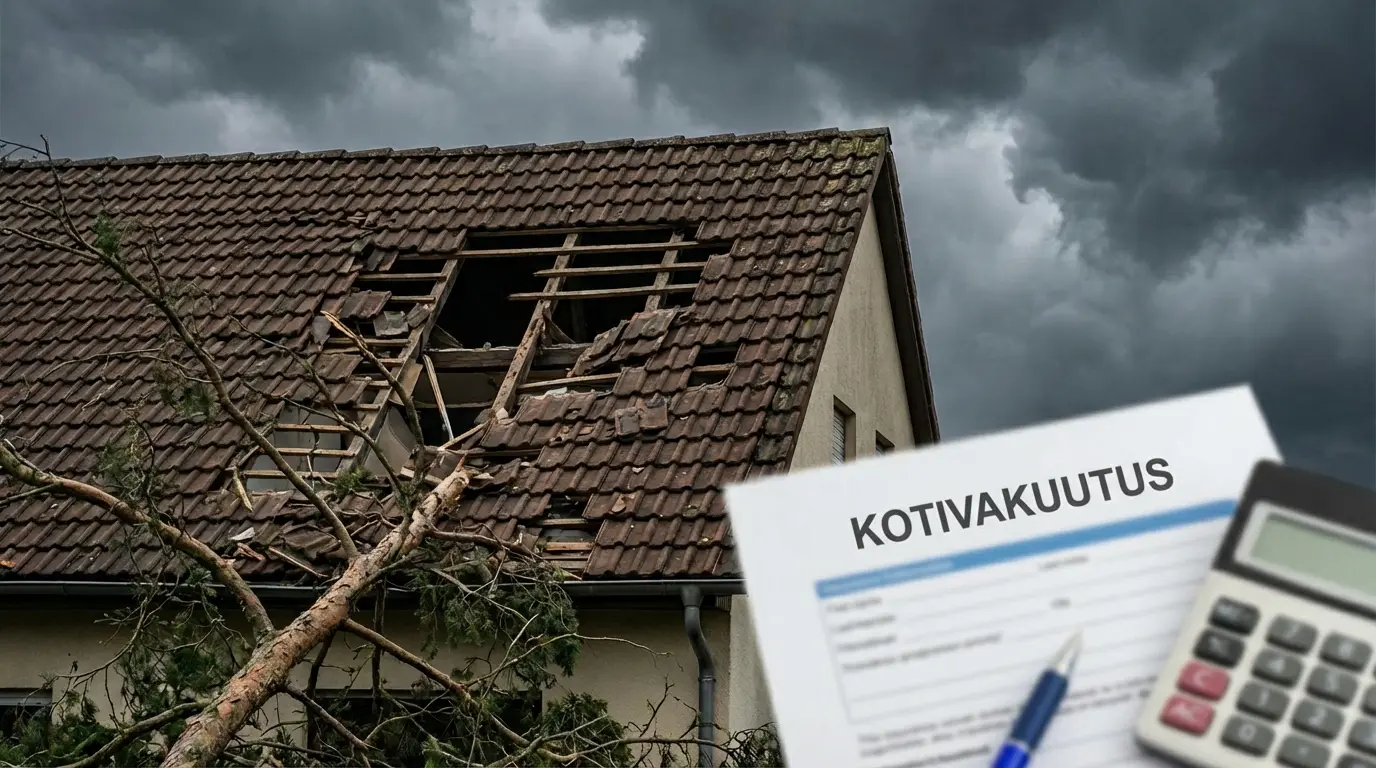

Johdanto: Kotivakuutus tuo turvaa kodin yllättäviin vahinkoihin, mutta kattaako se esimerkiksi katon vuotamisen aiheuttamat vesivahingot tai myrskyn runteleman katon korjaukset? Tämä kysymys on ajankohtainen monelle suomalaiselle omakotitalon tai taloyhtiön osakkaalle. Vastaus riippuu vahingon syystä ja vakuutusturvan laajuudesta: tyypillisesti äkilliset ja ennalta arvaamattomat kattovauriot korvataan, kun taas ajan myötä syntyneet vuodot jäävät omistajan vastuulle . Vuonna 2025 vakuutusyhtiöiden ehdot kattovuotojen ja myrskyvahinkojen osalta ovat kiristyneet selkeyttääkseen, milloin korvausta maksetaan. Tässä artikkelissa kerromme, millaisissa tilanteissa kotivakuutus korvaa katon vuodon seuraukset tai myrskyn aiheuttamat vauriot, mitkä poikkeukset ja rajoitukset ehtoihin sisältyvät, miten omavastuut ja ikävähennykset vaikuttavat sekä millaisia kustannuksia näihin vahinkoihin liittyy. Lisäksi annamme vinkkejä 2025 olosuhteisiin: kuinka voit ennaltaehkäistä kattovuotoja ja toimia oikein vahingon sattuessa, jotta vakuutuskorvaus sujuisi mutkattomasti.

Kattovuotojen korvaus kotivakuutuksesta

Kotivakuutus korvaa kattovuodon aiheuttamia vaurioita vain tietyissä tilanteissa. Pääsääntö on, että vuodon syyn täytyy olla äkillinen ja ennalta arvaamaton, jotta vesivahinko kuuluu korvattavaksi [7] . Usein tämä tarkoittaa jotain ulkoista vahinkotapahtumaa: esimerkiksi myrskytuuli repii kattopellin irti tai puu kaatuu katon päälle, jolloin sateen aiheuttamat vesivahingot sisätiloissa korvataan kotivakuutuksesta. Sen sijaan vähitellen pitkän ajan kuluessa syntynyttä kattovuotoa ei vakuutus kata [7] . Jos katto alkaa vuotaa kuluneen vedeneristyksen, ruostumisen, ikääntymisen tai tiivisteen pettämisen vuoksi ilman mitään äkillistä vahinkotapahtumaa, vakuutusyhtiö tulkitsee vuodon johtuvan normaalista kulumisesta tai huollon laiminlyönnistä. Tällöin korjauskustannukset jäävät omistajan maksettaviksi.

Kotivakuutus korvaa kattovuodon aiheuttamia vaurioita vain tietyissä tilanteissa. Pääsääntö on, että vuodon syyn täytyy olla äkillinen ja ennalta arvaamaton, jotta vesivahinko kuuluu korvattavaksi [7] . Usein tämä tarkoittaa jotain ulkoista vahinkotapahtumaa: esimerkiksi myrskytuuli repii kattopellin irti tai puu kaatuu katon päälle, jolloin sateen aiheuttamat vesivahingot sisätiloissa korvataan kotivakuutuksesta. Sen sijaan vähitellen pitkän ajan kuluessa syntynyttä kattovuotoa ei vakuutus kata [7] . Jos katto alkaa vuotaa kuluneen vedeneristyksen, ruostumisen, ikääntymisen tai tiivisteen pettämisen vuoksi ilman mitään äkillistä vahinkotapahtumaa, vakuutusyhtiö tulkitsee vuodon johtuvan normaalista kulumisesta tai huollon laiminlyönnistä. Tällöin korjauskustannukset jäävät omistajan maksettaviksi.

Kattovuodon syy ratkaisee korvattavuuden. Vakuutusyhtiö selvittää aina, miksi ja miten vesi pääsi rakenteisiin [7] . Pelkkä seuraus (vesi tippuu sisään) ei riitä korvaukseen, vaan tarvitaan yksilöity syy. Jos vuodon aiheuttajaa ei pystytä varmistamaan, korvaus voidaan evätä, sillä ilman syytä ei voida todeta vahinkoa vakuutusehtojen puitteissa [7]. Tästä syystä vesivahingon havaitsemisen jälkeen lähetetään usein kosteuskartoittaja tutkimaan rakenteita – hän pyrkii löytämään vuotokohdan ja syyn. Tyypillisiä kattovuotojen äkillisiä syitä voivat olla vaikkapa myrskyn irrottama kattopala, irti repeytynyt piipunpellitys tai jokin ulkopuolinen tekijä (esim. lentävä oksa rikkoo kattoa). Jos tällainen selkeä vahingonaiheuttaja löytyy, kotivakuutuksesta korvataan sekä vuodon paikkaus että siitä aiheutuneet rakenteiden korjaukset, laajasta vakuutusturvasta jopa irtaimistolle aiheutuneet tuhot.

Sen sijaan jos katto vuotaa huonon kunnon takia, tilanne on toinen. Vakuutusyhtiöt katsovat, että rakennuksen katto oletusarvoisesti kestää säärasitukset, eikä sateella syntynyt vuoto vanhasta katosta ole ”ennalta arvaamaton” vahinko . Esimerkiksi kun katto on käyttöikänsä päässä ja alkaa vuotaa rankalla sateella, vuoto ei ole äkillinen yllätys, vaan seurausta katteen ikääntymisestä – vastaava riski on ollut olemassa jatkuvasti. Näin ollen huonokuntoisen katon vuotovahinkoja ei korvata kotivakuutuksesta. Sama koskee usein tapauksia, joissa katon rakenteissa on alun perin rakennusvirhe tai asennusvirhe, joka johtaa vuotoon: vakuutus ei maksa rakennusvirheen aiheuttamia vahinkoja . Tällaiset virheet ja puutteet on rajattu korvauspiirin ulkopuolelle useimpien yhtiöiden ehdoissa . Poikkeuksena on harvinainen tilanne, jossa vakuutukseen on otettu erillinen lisäturva rakennusvirheiden varalta – esimerkiksi Ifin LaajaPlus-erikoisturva korvaa joissain tapauksissa myös asennusvirheestä alkaneen vuodon seuraukset [7] [7]. Valtaosassa vakuutuksia kuitenkin pätee, että katon on oltava asianmukaisesti rakennettu ja huollettu, jotta vahinko olisi korvattava.

Eri vakuutusyhtiöiden välillä on eroja siinä, sisältyvätkö katon vuotovahingot korvausten piiriin. Kaikki perusmuotoiset kotivakuutukset (ns. suppeat vakuutukset) eivät kata kattovuotoja lainkaan ilman erillistä syytä. Usein vain palo- ja luonnonilmiövahingot korvataan suppeasta vakuutuksesta, jolloin esimerkiksi myrskyn aiheuttama kattovaurio voidaan maksaa, mutta ”omat” vuodot eivät kuulu korvauksiin [7] . Laaja kotivakuutus sen sijaan kattaa yleensä myös äkilliset rikkoutumiset – eli jos vesikattosi rikkoutuu yllättäen ja alkaa vuotaa, laaja vakuutus korvaa vahingot, vaikkei myrsky olisi mukana kuvassa [7] [7]. Vuoden 2025 markkinoilla useimpien yhtiöiden laaja kotivakuutus sisältää tämän rikkoutumisturvan kattovuodoille. Esimerkiksi Fennia, LähiTapiola, Pohjola, Turva, POP ja If tarjoavat laajassa turvassa korvauksen kaikkiin äkillisiin kattorikkoihin, jotka aiheuttavat vesivahingon [7]. Poikkeuksena on Pohjantähti, jossa kattovuodot kuuluvat vakiona vain laajaan rakennusvakuutukseen nimeltä RakennusPlus – perusvakuutukseen ne saa lisäturvana [7]. Suppeissa perusvakuutuksissa katon vuotovahinko korvataan vain, jos se johtuu jonkin erikseen katetun riskin toteutumisesta (yleensä myrsky). Täten kattovuotojen varalta on suositeltavaa valita vähintään laaja kotivakuutus, jotta myös yllättävät kattorikot kuuluvat vakuutusturvaan [7].

Myrskyvahingot ja kotivakuutus

Suomen olosuhteissa voimakkaat myrskytuulet, trombit tai rajut raekuurot voivat aiheuttaa merkittäviä vahinkoja rakennusten katoille. Myrskyvahingot kuuluvat yleensä kotivakuutuksen korvauspiiriin, mutta korvauksen ehdot vaihtelevat yhtiöittäin. Kaikki suuret vakuutusyhtiöt korvaavat myrskyn (tai raekuurojen) aiheuttamat suorat vahingot rakennukselle – esimerkiksi tuulen irrottamat kattopellit, kaatuneen puun rikkomat rakenteet tai myrskyn nostattaman esineen (vaikka trampoliinin) katon päälle aiheuttamat vauriot [7] [7]. Korvauksen edellytyksenä on yleensä, että kyseessä on määritelmällisesti myrsky: vakuutusehdoissa myrsky määritellään usein tietyn tuulinopeuden ylittäväksi myräkäksi. Tyypillisesti myrskyksi katsotaan tilanne, jossa 10 minuutin keskituulen nopeus ylittää 20 m/s . Yhtiöiden välillä on kuitenkin eroja: esimerkiksi LähiTapiolassa ja Turvassa rajana on 15 m/s keskituuli, kun taas Fenniassa myrskyksikin vaaditaan noin 20 m/s . Pohjantähden vakuutusehdoissa mainitaan jopa kaksi rajaa – ”kova tuuli” yli 14 m/s ja varsinainen myrsky yli 21 m/s – ja kummankin ylittämisestä aiheutuvat vahingot korvataan [7]. If ja Pohjola ovat puolestaan poistaneet tuulinopeuden minimivaatimuksen ehtotekstistään [7], eli niiden kotivakuutus korvaa käytännössä kaikki tilanteet, joissa tuuli on aiheuttanut äkillisen vahingon katolle riippumatta siitä, miten kova myrsky virallisesti oli. Tämä voi olla etu rajatapauksissa – samassa naapurustossa toinen vakuutusyhtiö saattaa maksaa korvauksen, kun toisen yhtiön ehdoilla myrskyn kriteeri ei täyty . Yleisesti ottaen: mitä matalampi ehtojen tuulikynnys on tai mitä joustavammin myrsky määritellään, sitä varmemmin myrskytuho korvataan.

Esimerkkinä myrskyvahingon korvauksesta: voimistuva syysmyrsky repii kattotiiliä irti ja vesi pääsee niiden kohdalta sisään rakenteisiin. Tällöin kaikki välittömät vahingot – rikkinäisen katon korjaus ja kastuneiden rakenteiden kuivatus ja kunnostus – kuuluvat kotivakuutuksen korvattaviksi (omavastuun vähennyksen jälkeen). Myrskyn yhteydessä sattuneessa vahingossa korvataan myös myrskyn välittömästi aiheuttamat lisäkustannukset, kuten vaikkapa suojakatteen asentaminen kiireellisesti estämään lisävahinkoja, jos se on katsottu tarpeelliseksi. Sen sijaan myrskyn aikainen sähkökatko tai siitä johtunut muu epäsuora haitta (kuten kylmälaitteiden sulaminen) korvautuu vain, jos vakuutukseen sisältyy erillinen laajennus katkoksen varalle – peruskotivakuutus keskittyy myrskyn aiheuttamiin esinevahinkoihin.

On hyvä huomioida, että vakuutusyhtiöt voivat evätä korvauksen myrskytilanteessa, mikäli tiettyjä ehtoja ei täyty. Yleisin syy torjutulle myrskykorvaukselle on se, ettei tuulennopeus vahinkohetkellä yltänyt vakuutusehdoissa vaadittuun rajaan [7] . Tällöin vakuutusyhtiö katsoo, ettei kyseessä ollut korvattava myrskytapahtuma. Esimerkiksi sisämaassa voi esiintyä rajuja puuskia, jotka kaatavat puita, mutta jos keskituuli jäi vaikkapa 14 m/s tasolle ja yhtiön raja on 21 m/s, korvauspäätös voi olla kielteinen. Toinen haaste on todisteiden saaminen: vakuutuksenottajalla on velvollisuus näyttää toteen, että myrskyn edellytykset täyttyivät [7]. Usein turvaudutaan Ilmatieteen laitoksen lähimmän sääaseman mittaustietoihin [7] [7]. Jos lähin mittauspiste on kaukana tai tuuli paikallisesti huomattavasti rajumpi kuin mittausasemalla, voi syntyä kiistaa – tästä on runsaasti ennakkotapauksia FINE- ja riita-asioissa . Joissain ehdoin mainitaan, että tuulennopeuden on täytynyt olla tietyn rajan yli juuri vahinkopaikalla, mikä antaa liikkumavaraa oman säähavaintolaitteen käytölle todisteena [7]. Käytännössä harva kuitenkaan pystyy tätä luotettavasti osoittamaan, ellei omista ammattitason sääasemaa. Yhteenvetona: myrskyn aiheuttamat kattovahingot korvataan yleensä, mutta valmistaudu varmistamaan myrskyn voimakkuus esimerkiksi tallentamalla säätiedot tai uutisraportit myrskystä, jos joudut tekemään korvausvaatimuksen.

Rajoitukset: lumivahingot, rankkasateet ym.

Vaikka myrsky- ja vuotovahingot korvataan tietyin ehdoin, kotivakuutuksissa on tärkeä joukko rajoitusehtoja, jotka sulkevat joitakin kattovahinkoja korvausten ulkopuolelle. Eräs keskeinen rajaus on lumikuorman ja jään aiheuttamat vauriot: useimmissa kotivakuutuksissa ei korvata vahinkoja, jotka johtuvat lumen tai jään painosta taikka liikkumisesta katon rakenteissa . Näin ollen, jos talon katto sortuu tai vaurioituu liiallisen lumikuorman vuoksi, vakuutusyhtiö voi vedota tähän rajoitukseen ja evätä korvauksen. Samoin, mikäli katolta putoava jää tai lumi rikkoo katon rakenteita (esimerkiksi repäisee lumiesteet irti), tilannetta ei yleensä pidetä korvattavana vakuutustapahtumana . Vakuutusyhtiöt katsovat, että kiinteistön omistajan vastuulla on huolehtia liiallisen lumen pudotuksesta ja varmistaa katon kestävyys talviolosuhteissa. Tämä voi tulla yllätyksenä, joten on syytä tarkistaa oman vakuutuksen lumivahinkoihin liittyvät ehdot ja huolehtia katon lumikuorman seurannasta talvella .

Toinen merkittävä poissulku on ulkopuolisen veden tunkeutuminen ilman rakenteen rikkoutumista. Kotivakuutus ei korvaa vahinkoa, jos sade- tai sulamisvesi pääsee rakenteisiin normaalireittejä pitkin vailla mitään äkillistä rikkoutumista vesikatteessa [7] [7]. Käytännössä tämä tarkoittaa esimerkiksi tilannetta, jossa rankkasadevesi tulvii talon sokkelin läpi kellariin tai maanpinnan kautta rakenteisiin – ellei kyse ole nimenomaisesti vakuutusehdoissa mainitusta luonnonilmiöstä (esim. rankkasadetulvasta, jos sellainen sisältyy turvaan), vahinkoa ei korvata. Monilla yhtiöillä rankkasateen aiheuttamat vuodot on rajattu korvattavien listan ulkopuolelle, koska ne luokitellaan tulvimiseksi tai rakennuksen puutteellisesta vedenohjauksesta johtuviksi ongelmiksi [7]. Esimerkki: Kaupungissa sadeveden viemäriverkko tukkeutuu myrskykeskuksena ja vesi nousee katualueelta talosi alapohjaan. Tätä ei pidetä korvattavana, koska mitään rakennuspintaa ei rikkoutunut – vesi vain tulvi sisään. Joissakin laajoissa vakuutuksissa on erikseen tulvaturva, joka voi korvata äärimmäisen rankkasateen aiheuttaman vahingon tietyin mitoin (esimerkiksi jos sadetta on tullut yli 30 mm tunnissa) [7] [7]. Kuitenkin pääsääntö on, että ulkopuolelta suoraan rakenteisiin satava vesi ilman rakenteen vikaa ei kuulu korvauksiin [7]. Siksi talon sadevesijärjestelmästä ja salaojituksesta huolehtiminen on ensiarvoisen tärkeää – vakuutus astuu peliin vasta, jos jokin äkillinen tapahtuma rikkoo suojan.

Edellä mainittujen lisäksi rakennus- ja asennusvirheet ovat yleinen syy siihen, että kattovuodon korvaus evätään . Jos esimerkiksi katolta puuttuu aluskate ja tämän rakennuspuutteen vuoksi vesi pääsee rakenteisiin, vakuutus ei kata vahinkoja. Vakuutusyhtiöiden oletus on, että rakennus noudattaa hyvää rakennustapaa – jos näin ei ole, vastuu on rakentajalla tai omistajalla. Samoin pitkään jatkuneet piilevät kosteusvauriot tai home eivät ole korvattavia, jos ne johtuvat hoitamattomasta vuodosta . Kotivakuutus korvaa vain itse vahingon, ei esimerkiksi vuosien saatossa syntynyttä mikrobi- tai homeongelmaa, joka on seuraus hoitamattomasta kosteusvahingosta. Tämän vuoksi on ensiarvoisen tärkeää reagoida kattovuotoihin nopeasti: mitä pidempään vuoto jatkuu, sitä epätodennäköisemmin vakuutus korvaa syntyviä laajoja jälkivahinkoja. Vakuutusehdoissa on usein mainittu velvollisuus estää lisävahinkojen syntyminen, joten omistajan on pyrittävä rajaamaan vahinkoa (esim. paikkaamalla vuoto väliaikaisesti pressulla). Jos laiminlyöt vahingon rajoittamisen, vakuutusyhtiö voi vähentää korvausta vedoten suojeluohjeiden laiminlyöntiin [7] [7]. Tyypillisesti ehtojen laiminlyönnistä seuraa 20–25 %:n alennus korvaussummaan, ja räikeissä tapauksissa korvaus voidaan evätä kokonaan [7]. Esimerkiksi POP Vakuutuksen ehdoissa todetaan, että jos katon kuntoa ei ole tarkistettu säännöllisesti (kevät ja syksy), voidaan korvausta vähentää jopa kolmanneksella vuotovahingon kyseessä ollen [7] [7]. Huolehdi siis katon tarkastuksista ja huolloista – näin ehkäiset vahinkoja ja varmistat, ettei mahdollinen korvaus vaarannu velvollisuuksien laiminlyönnin vuoksi.

Omavastuu, ikävähennykset ja ehdot

Kun kotivakuutus korvaa kattovahingon, omavastuu vähennetään aina korvauksesta. Omavastuu on vakuutussopimuksessa sovittu summa, jonka verran vahingon kustannuksista jää vakuutuksenottajan maksettavaksi. Tyypillisesti kotivakuutuksen omavastuu on valinnan mukaan noin 150–1000 €; mitä korkeampi omavastuu, sitä edullisempi vakuutuksen vuosimaksu. Moni kotitalous valitsee noin 300–500 € omavastuun. Esimerkiksi jos myrsky aiheuttaa 10 000 €:n kattoremontin, ja omavastuusi on 500 €, vakuutus maksaa loput 9500 € korjauksesta (mahdollisten vähennysten jälkeen). Omavastuu otetaan jokaisesta erillisestä vahinkotapahtumasta, joten isoistakin vahingoista maksat vain tuon ennalta sovitun summan itse. Kannattaa pohtia omavastuun taso: korkea omavastuu laskee vakuutusmaksua, mutta pienemmät vahingot voivat silloin jäädä kokonaan itsesi maksettaviksi.

Ikävähennykset ovat toinen korvauksen määrään vaikuttava seikka. Vakuutusyhtiöt voivat tehdä korvaussummasta ikään perustuvia vähennyksiä erityisesti silloin, kun korjataan vanhoja rakenteita tai laitteita uudella. Esimerkiksi putkivuodoissa korvauksesta vähennetään putkiston iän mukaan tietty prosentti. Entä katon kohdalla? Jos myrsky rikkoo vanhan katon, vakuutus korvaa sen lähtökohtaisesti täysimääräisesti uudenveroiseksi – rakennuksen osalta kotivakuutus on yleensä täysarvovakuutus, mikä tarkoittaa, että korvaus riittää palauttamaan omaisuuden ennalleen iästä riippumatta. Kuitenkin joissain tapauksissa yhtiöt voivat soveltaa ikävähennystä esimerkiksi vesikaton pinnoitteiden osalta: jos vaikkapa katon pintamateriaali oli jo 30 vuotta palvellut, saatetaan korvausta vähentää materiaalin iän perusteella, koska täysin uutta kattoa ei pidetä ”ennenaikaisesti” vakuutusyhtiön vastuulla. Käytännöt vaihtelevat – monesti kattovaurioissa ei tehdä isoja ikävähennyksiä, ellei kyse ole teknisen käyttöiän ylittäneistä osista. Varmista omasta vakuutusehdostasi, onko siellä mainintoja rakennuksen osien ikävähennyksistä. Jos vakuutuksessasi rakennus on vakuutettu täysarvosta, korvauksen pitäisi kattaa uusiminen nykytasoon, mutta esimerkiksi mahdollinen yli 10 vuoden ikäinen kattotekniikka (kuten ilmanvaihtokone katolla) voi tuoda vähennyksiä. Lisäksi irtaimistolle (kuten vesivahingossa kastuneet huonekalut) sovelletaan usein ikävähennyksiä elektroniikalle ja tekstiileille – ne kerrotaan yleensä vakuutusehdoissa tarkemmin.

On myös syytä ymmärtää vakuutuksen vastuut ja rajat: kotivakuutus jakautuu rakennus- ja irtaimistovakuutukseen. Kattovuodoissa rakennusvakuutus kattaa talon rakenteille ja kiinteille osille aiheutuneet vahingot, kun taas esimerkiksi huonekalujen tai kodin elektroniikan kastumisen kattaa irtaimistovakuutus. Molemmissa on omat enimmäiskorvausmääränsä (yleensä rakennus täysarvolla, irtaimisto valitulla summalla). Varmista, että irtaimiston vakuutusmäärä on riittävä – suurissa kattovuodoissa myös henkilökohtainen omaisuus voi kärsiä. Hyvä puoli on, että laaja kotivakuutus kattaa yleensä välillisiäkin kuluja tietyssä määrin: esim. väliaikaisen asumisen kustannukset, jos kotisi on asumiskelvoton korjauksen ajan, voidaan korvata vakuutuksesta. Tämä vaihtelee yhtiöittäin, mutta monella on ehto, että kohtuulliset hotellit tai sijaisasunnon kulut maksetaan tiettyyn rajaan asti, kun kyse on korvattava vahinko.

Lopuksi on tärkeää noudattaa vakuutusehtojen suojeluohjeita. Kuten edellä mainittiin, yhtiöt edellyttävät huoltoa ja tarkkailua. Esimerkiksi vesikaton katsotaan vaativan säännöllistä tarkastusta. Jos suojeluohjeessa sanotaan, että katto on tarkastettava vuosittain, ja laiminlyönti osaltaan aiheutti vuodon, yhtiö voi käyttää tätä perusteluna korvauksen alentamiseen [7]. Vuonna 2025 vakuutusyhtiöillä on yhä enemmän digipalveluita, joilla asiakas voi saada muistutuksia huolloista – esimerkiksi LähiTapiola on kampanjoinut katon kuntotarkastusten puolesta. Suositus onkin: pidä huolta katostasi kuin vakuutusta ei olisikaan, niin mahdollisen vahingon sattuessa vakuutus todennäköisemmin korvaa täysmääräisesti, eikä lisävähennyksiä tule.

Kotivakuutuksen hintataso ja turvan laajuus 2025

Kotivakuutuksen hintaan vaikuttavat valittu turvan taso ja omien riskien hyväksyminen. Laaja kotivakuutus – joka kattaa myös kattovuodot ja myrskyvahingot laajemmin – on hieman suppeaa vakuutusta kalliimpi, mutta tarjoaa selvästi parempaa turvaa. Vuonna 2025 laajan kotivakuutuksen keskimääräinen vuosimaksu on noin 150–600 € asunnosta riippuen [5]. Esimerkiksi 80 neliömetrin kaupunkiasunnon laaja kotivakuutus maksaa noin 350 € vuodessa [5]. Omakotitalon vakuutus on tyypillisesti kalliimpi, koska siihen sisältyy koko rakennuksen turva: omakotitalon kotivakuutus maksaa keskimäärin noin 80 – 650 € vuodessa riippuen talon koosta, iästä, sijainnista ja valitusta turvasta [5]. Huomaa, että 80 € on hyvin pienen tai suppean turvan talon vakuutus – laajalla turvalla keskiverto omakotitalon vakuutus liikkuu useimmiten parinsadan ja viidensadan euron välillä vuositasolla. Hintahaarukka on laaja, sillä vakuutusyhtiöt hinnoittelevat riskin eri tavoin: esimerkiksi uudessa kivitalossa voi olla edullisempi vakuutus kuin vanhassa puutalossa, johtuen erosta vahinkotilastoissa.

Mistä hintavaihtelu koostuu? Kotivakuutuksen hintaan vaikuttavat vakuutuksen laajuus (suppea vs. laaja), omavastuun suuruus, rakennuksen ominaisuudet (ikä, materiaalit, paloturvallisuusluokka) sekä bonukset ja alennukset (monissa yhtiöissä on alennuksia keskittämisestä tai vahingottomuudesta). Laaja vakuutus, joka kattaa rikkoutumiset ja luonnonilmiöt laajemmin, maksaa yleensä 10–20 % enemmän kuin suppea perusvakuutus. Esimerkiksi jos suppea vakuutus olisi 300 €/v, laaja saattaa olla ~360 €/v. Lisäturvat, kuten mainitut vuotovahinkojen laajennukset (esim. Pohjantähden RakennusPlus tai Ifin LaajaPlus), tuovat vielä hieman lisää hintaa – mutta toisaalta niiden tuoma turva voi säästää kymmenientuhansien eurojen vahingolta. On hyvä pohtia, kuinka paljon haluaa ”itse kantaa riskiä”, kuten vakuutusalan sanonta kuuluu [7]. Halvin vakuutus jättää enemmän tilanteita korvauksen ulkopuolelle, kun taas laajin turva kattaa lähes kaiken mahdollisen [7] [7]. Vertailu kannattaa: kaikkien yhtiöiden suppea tai laaja eivät ole identtisiä sisällöltään [7]. Voi olla, että edullisempi tarjous on silti kattavampi – siksi vakuutusehtojen vertailu on tärkeää, ei pelkkä nimi tai hinta [7]. Varmista erityisesti, sisältyykö valitsemaasi vakuutukseen luonnonilmiöturva (myrskyt, trombit, raesateet) ja vuotovahinkoturva (äkilliset vesivuodot myös rakenteista), jos haluat suojan kattovuodoille ja myrskytuhoille. Suurin osa laajoista kotivakuutuksista 2025 sisältää nämä valmiina, mutta esimerkiksi kaikkein suppeimmissa paketeissa (jos sellaisen valitset kustannussyistä) näitä ei välttämättä ole.

Kotivakuutuksen hintaa voi alentaa valitsemalla korkeampi omavastuu tai karsimalla joitakin vähemmän tarpeellisiksi kokemiaan osia. Kannattaa kuitenkin miettiä säästön ja turvan tasapainoa: vesivahingot ovat yleisimpiä kotivahinkoja – Suomessa sattuu liki 40 000 vesivahinkoa vuodessa – ja vuotovahingot aiheuttavat vuosittain noin 165 miljoonan euron vakuutuskorvaukset [6]. Tämä kertoo, että riski on todellinen. Lisäksi tilastojen mukaan noin 13 % vesivahingoista jää ilman korvausta vakuutuksesta [6], yleensä juuri siksi, ettei turva kata kyseistä syytä. Ilman vakuutusta tai riittävää laajuutta voit siis jäädä yksin kymmenientuhansien eurojen laskun kanssa – erään selvityksen mukaan jopa 5000 vahinkoa vuodessa kohtaa tämän tilanteen [6] [6]. Esimerkiksi laajan kotivakuutuksen muutaman sadan euron vuosihinta on pieni meno verrattuna siihen, että joudut itse maksamaan 20 000 € kosteusvaurion remontin. Oikean vakuutusturvan kattavuus on olennainen taloudellinen turva, erityisesti omakotiasujille.

Vinkkejä vahinkojen varalle

Kun epäonnekas kattovuoto tai myrskytuho tapahtuu, oikea toiminta alusta alkaen helpottaa korvausprosessia. Tässä muutamia käytännön vinkkejä:

– Tee vahinkoilmoitus viipymättä: Ilmoita vakuutusyhtiölle heti, kun huomaat kattovuodon tai myrskyn aiheuttaman vahingon. Kerro mahdollisimman tarkasti, mitä tapahtui (esim. ”myrsky repi katon”, ”katto alkoi vuotaa rankkasateella”). Nopea ilmoitus käynnistää korvauskäsittelyn jouhevammin.

– Dokumentoi vahingot: Ota valokuvia ja kirjaa ylös havaintoja. Kuvat vauriokohdasta katolla, sisätilojen vesivahingoista ja mahdollisesta vahingon syystä (esim. kaatunut puu) ovat tärkeitä todisteita. Hyvä dokumentaatio auttaa osoittamaan, että kyse oli vakuutuksen korvauspiiriin kuuluvasta tapahtumasta.

– Estä lisävahingot: Pyri tilapäisesti paikkaamaan tai rajaamaan vahinkoa heti, kun se on turvallista. Esimerkiksi levitä pressu vuotokohtaan katolla tai siirrä irtaimistoa suojaan vedeltä. Vakuutusyhtiöt edellyttävät, että vahinkoa yritetään torjua aktiivisesti – muuten ne voivat katsoa laiminlyönnin pahentaneen tuhoja. [7]. Kuluja väliaikaisista suojaustoimista (kuten pressut, tuuletin kuivatukseen) korvataan yleensä osana vahinkoa.

– Käytä ammattilaista tarkastamaan: Varsinkin kattovuodoissa syyn selvittäminen on haastavaa. Kutsu paikalle asiantuntija (kattourakoitsija tai kosteuskartoittaja) mahdollisimman pian. He voivat raportoida vakuutusyhtiölle vuodon syystä. Ammattilaisen lausunto siitä, että vaikkapa myrsky todellakin vaurioitti kattoa, voi ratkaista korvauspäätöksen eduksesi.

– Säilytä tavarat ja kuitit: Jos irtaimistoa kastuu korvattavassa vahingossa, älä hävitä mitään ennen kuin vakuutusyhtiö on antanut luvan. Usein vakuutus haluaa tarkastaa vaurioituneet esineet. Säilytä myös kaikki kulutositteet (esim. kosteuden mittauspalvelun lasku, kuivatuksen sähkökulut) – nämä voidaan liittää korvaushakemukseen. Kotivakuutus korvaa myös vahingon rajoittamisesta aiheutuneita kuluja, kun ne ovat tarpeellisia.

– Kommunikoi vahingon syystä rehellisesti: Kerro vakuutusyhtiölle faktat, mutta fokusoiden korvauksen kannalta oleelliseen. Esimerkiksi mainitse myrskystä johtuneet havainnot (”naapurin puu kaatui” tai ”tuuli puhalsi peltikaton reunaa auki”) selvästi. Vältä spekulointia, joka voisi antaa aiheen epäillä ennalta arvattavuutta – pysy tosiasioissa.

– Tarvittaessa hyödynnä asiantuntija-apua: Jos vakuutusyhtiö antaa kielteisen päätöksen, jonka koet vääräksi, voit pyytää maksutonta neuvontaa FINE Vakuutus- ja rahoitusneuvonnasta tai konsultoida vakuutusjuristia. Esimerkiksi epäselvyydet myrskyn määritelmässä tai äkillisyyden tulkinnassa voivat ratketa valitsemalla [7]. Yleensä ensin kannattaa kuitenkin keskustella yhtiön kanssa ja toimittaa puuttuvat lisäselvitykset (esim. uusi lausunto vahingon syystä) uuden päätöksen saamiseksi.

Tärkein vinkki on tietysti vahinkojen ennaltaehkäisy. Huolehdi katon kunnosta: tarkista katto vähintään kaksi kertaa vuodessa (keväällä lumien sulamisen jälkeen ja syksyllä lehtien pudottua). Puhdista rännit ja varmista, ettei katolla ole vaurioituneita tiiliä, ruosteen heikentämiä peltejä tai haurastuneita läpivientien tiivisteitä. Kiinnitä lumiesteet ja tikkaat tukevasti, ja pudota liiat lumet ajoissa turvallisuusohjeet huomioiden. Monet kattoalan yritykset tarjoavat maksuttomia tarkastuksia – käytä niitä tarvittaessa. Myös ympäristöstä kannattaa huolehtia: pidä pihan puut hyvässä kunnossa, jotta myrskyssä riski niiden kaatumiseen vähenisi. Moderneilla älyvuotovahtijärjestelmillä voi lisäksi valvoa yläpohjan kosteutta (joitakin taloyhtiöitä on alkanut asentaa tällaisia antureita). Ennaltaehkäisy on paras turva – ja kun vahinko on epätodennäköisempi, myös vakuutus pysyy edullisempana pitkällä aikavälillä (yhtiöt huomioivat vahinkohistorian hinnoissa).

Yhteenveto

Kattaako kotivakuutus kattovuodot tai myrskyvahingot? Lyhyesti: kyllä, jos kyse on äkillisestä ja ennalta arvaamattomasta tapahtumasta, joka kuuluu vakuutusehtoihin. Myrskyn, trombin, rajun raesateen tai kaatuvan puun aiheuttamat kattovahingot korvataan lähtökohtaisesti kotivakuutuksesta – varmista kuitenkin, että myrskyn määritelmä vakuutuksessasi on riittävän väljä ja tuulennopeusraja kohtuullinen, jotta et jää ikävästi ilman korvausta rajatapauksessa . Kattovuodot korvataan, mikäli vuodon syy on jokin äkillinen rikkoutuminen (esim. myrskyn rikkomana tai muu odottamaton vahinko). Sen sijaan ajan myötä syntyneet vuodot, rakenteelliset viat ja lumen tai normaalin sateen aiheuttamat vuotohaitat eivät yleensä kuulu korvauksiin [7] . Vuotovahinkojen varalta kannattaa siis valita laaja kotivakuutus, joka kattaa kaikenlaiset äkilliset* rikkoutumiset eikä pelkästään nimettyjä vaaratilanteita [7]. Laajalla turvalla saat mielenrauhaa: esimerkiksi Ifin LaajaPlus tai Pohjantähden laajennettu turva antavat kattavimman suojan jopa asennusvirheistä johtuville vuodoille [7].

Taloudellisesti tarkastellen kattovahingot voivat olla kalliita – vesivahinkojen korjaus maksaa helposti tuhansia tai kymmeniätuhansia euroja [6]. Kotivakuutus on pieni hinta tästä turvasta: muutaman sadan euron vuosimaksulla siirrät suurimman osan riskistä vakuutusyhtiölle. Muista kuitenkin oma vastuusi: pidä katto kunnossa ja toimi ohjeiden mukaan. Kun sekä sinä että vakuutusyhtiö pelaatte ”samaan maaliin” vahinkojen estämiseksi, lopputulos on paras mahdollinen. Kerran vuodessa on hyvä hetki käydä vakuutusturva läpi – tarkista, onko omassa kotivakuutuksessasi aukkoja. Tarvittaessa pyydä tarjoukset laajasta kotivakuutuksesta useammasta yhtiöstä: kilpailu on tervettä ja saatat löytää edullisesti paremman turvan [7]. Lopuksi: toivomme, että kattosi ei koskaan vuoda eikä myrsky tee tuhojaan. Mutta jos niin käy, oikea varautuminen ja laadukas kotivakuutus varmistavat, että kotisi korjataan kuntoon ilman kohtuutonta taloudellista rasitetta. Se on kodin turvan ydinajatus vuonna 2025 – varmistaa selusta arjen ikävien yllätysten varalta.